dポイントをd払いで使い続けてませんか?

※本記事にはアフィリエイト広告が含まれます。

断言します。

dポイントをd払いで使っているdカードユーザーの大半は、損をしています。

私もそうでした。dカードプラチナで貯めたdポイントを、コンビニや日常の買い物でd払いに使って「150円引き」にして終わり。ポイントが生活費に溶けていくだけで、何も積み上がらなかった。

日興フロッギーを使うようになってから、その習慣をやめました。理由は一文で説明できます。

ポイントで払ったらポイントはつかない。

ポイントを株にして現金化すれば、ポイントはつく。

この記事では、日興フロッギー×dポイントの仕組み、私が実際に166A タスキホールディングスを購入した手順、暴落しても割り切れる理由、現金化戦略まで全部解説します。d払いでポイントを消費している方に、読んでほしいです。

日興フロッギーとキンカブの基本:100円単位で本物の株が買える仕組み

日興フロッギー(FROGGY)は、SMBC日興証券が運営するスマホ向け投資サービスです。

通常の株式投資は1株単位での購入が基本で、人気銘柄だと1株あたり数千円〜数万円かかります。でもフロッギーでは「キンカブ」という独自の仕組みで、100円から本物の株が買えます。

キンカブとは、金額を指定して株を買う取引です。「この銘柄を8,500円分だけ買う」という注文が出せます。端数が出ても1株未満の株(端株)として保有できるので、少額でも投資できます。対応銘柄数は約3,900銘柄以上(SMBC日興証券公式)。東証に上場している主要銘柄はほぼ全部揃っています。

この「端株保有」が、値がさ株への少額投資を可能にします。例えばキオクシアは1株が60,000円を超えており、100株買おうとすると600万円必要です。でもフロッギーなら10,000円分から0.0016株でも保有できます。普通の証券会社では最低1株単位でしか買えない銘柄も、キンカブなら1株未満から保有できる——これが少額投資最大の武器です。

そして端株を積み上げて100株(1単元)に達すると、通常の株主として配当金や株主優待の対象になります。dポイントというタダ同然の原資から始まって、毎年配当金が振り込まれたり、優待品が届いたりする。即売りして現金化するのも正解ですが、じっくり育てる楽しみ方も選べます。

買付手数料は0%です。売却時は0.5%の手数料がかかりますが、買うだけならコストゼロ。日本株を少額から試したい人に、これ以上のサービスはないと断言します。

口座はSMBC日興証券の証券口座が必要で、dアカウントと連携することでdポイントが使えるようになります。開設は無料です。

「ポイントで払ったらポイントはつかない」——逆転の発想でdポイントを最大活用

ここが核心です。

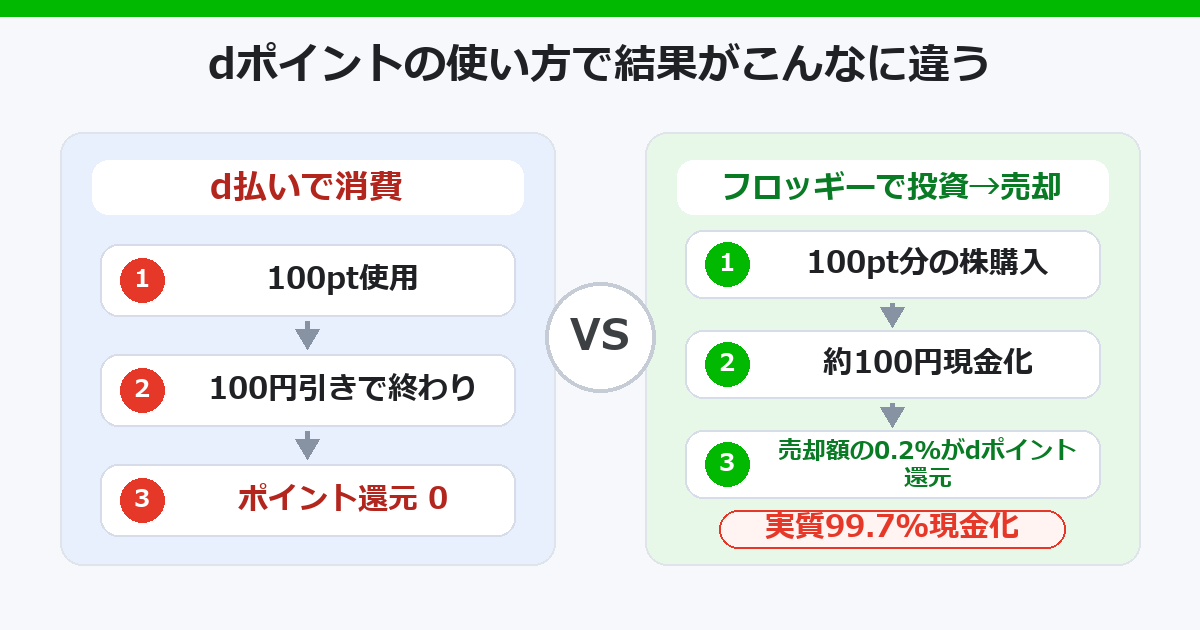

d払いで100ポイントを使って買い物をした場合、100円引きで終わります。その取引に追加でdポイントが付くことはありません。ポイントは消費された瞬間に消えます。

一方、日興フロッギーでdポイントを使って株を買い、その株を売却して現金化すると何が起きるか。売却金額の0.2%がdポイントで還元されます。

整理するとこうなります。

| 方法 | 使った後の結果 |

|---|---|

| d払いで100pt消費 | 100円引きでポイント消滅・追加ポイント0 |

| フロッギーで株購入→売却 | 現金化 + 売却額の0.2%がdポイント還元 |

d払いで使えばポイントは消えます。株にして現金化すればポイントが戻ってきます。実質的なコストは売却手数料0.5%から還元0.2%を引いた0.3%だけです。

さらに、期間・用途限定ポイントでも投資できます。d払いでしか使えないと思っていたポイントを、株式投資に回せる。失効しそうな限定ポイントが手元にある人は特に注目してほしいです。

dポイントで株を買う3ステップ(166A タスキHD購入フロー)

私が実際に行った166A タスキホールディングスの購入フローを共有します。

ステップ1: SMBC日興証券の口座を開設してdアカウントを連携する

SMBC日興証券の口座を開設します(無料)。コース選択で必ず「ダイレクトコース」を選ぶこと。総合コースではdポイントが使えません。本人確認はスマホの顔認証+マイナンバーカードなら最短当日、Webアップロードなら最短3日で完了します。ドコモユーザー以外でも、dアカウントを持っていれば利用できます。

口座開設後、フロッギーにログインするとdアカウント連携の画面が表示されます。「dアカウントを連携する」をタップして連携完了。初回のみ操作が必要で、一度連携すれば毎回の操作は不要です。

ステップ2: 銘柄を選んで金額・ポイント数を入力する

フロッギーのアプリで「166A」を検索して銘柄を表示。「いくら買うか」を入力する画面でdポイントの利用数を指定します。私は8,500ptをdポイントで入力しました。

1回あたりの利用上限は最大30,000pt(従来からの制限)。月間の利用上限は50,000pt(2025年9月1日より新設)。まとめて使いたい場合は月間上限に注意してください。

ステップ3: 注文を確認して送信する

注文内容を確認すると、約定単価とスプレッドが表示されます。私が166Aを購入したときのスプレッドは0.0%でした。後場始値での注文で、9.69213株を購入。端株まで保有できるのがキンカブの強みです。

スクショはリアルな約定画面が確認できるので、初めての方は実際の画面を見ながら進めてみてください。

暴落しても怖くない「どうせポイント」メンタルが投資継続の最強装備

投資で一番難しいのは、暴落時に狼狽売りしないことです。

長期投資に関する研究は山ほどありますが、結論はどれも同じです。「下がっているときに売ってしまう投資家が一番損をする」。感情に負けて底値で売る——これが個人投資家の最大の失敗パターンです。

でもdポイントで買った株は、この問題が起きにくいです。

「どうせもともとポイントだった」

この一言が心理的クッションになります。現金で10万円分の株を買ったとして、それが30%下がれば3万円の損失が現実の財布に直撃します。でもdポイントで買った株なら「元々タダみたいなもの」という感覚が自然に生まれます。

私が166Aを持ち続けられているのも、この感覚があるからです。含み損の局面でも「dポイントが原資だから」と割り切れる。これは投資初心者が長期保有の習慣を身につけるための、最適な入り口です。ポイント投資で感覚を養い、メンタルを鍛えてから現金投資に移行する——このステップが投資の継続率を劇的に上げます。

さらに、保有し続けると配当金という「お小遣い」が入ってきます。dポイントが原資の株から、毎年現金が振り込まれる。売って終わりではなく、育てて受け取る——これは即売り派にはない、長期保有派だけの特権です。端株を積み上げて単元株(100株)になれば株主優待の対象にもなります。「どうせタダでもらったポイントが、毎年プレゼントを運んでくる」という感覚になると、投資が楽しくなります。

現金化戦略:99.7%レートで期間限定ポイントを現金に変える方法

フロッギーを使った現金化の実質レートを計算します。

- 買付手数料: 0%

- 売却手数料: 0.5%

- dポイント還元: 0.2%(売却額に対して)

- 実質コスト: 0.3%

1万ポイントを株に変えて即売却した場合、手元に残るのは約9,970円相当 + 売却額の0.2%分のdポイントです。実質99.7%以上の現金化レートになります。

d払いで使えば100%消費(ポイントは戻らない)なのに対して、フロッギー経由では99.7%現金化+dポイント還元つき。比較するまでもなく、フロッギー経由が最適解です。

期間・用途限定ポイントはd払いでしか使えないケースが多いですが、フロッギーはこのポイントでも投資可能です。「使い道がなくて失効しそう」と焦っているdポイントを、株に変えて現金化してください。今すぐそこに出口があります。

ただし、全部即売りする必要はありません。失効が迫った期間限定ポイントは即売りで現金化、余裕のある通常dポイントは長期保有して配当や株主優待を狙う——この使い分けが最強です。少しずつ端株を積み上げて単元株(100株)に到達すれば株主優待の対象にもなります。「タダでもらったポイントが、毎年お小遣いやプレゼントを運んでくる」——これがポイント投資の最終形態です。

デメリットと注意点(NISA併用の制限・売却手数料・月間上限)

フロッギー×キンカブには明確なデメリットもあります。正直に全部書きます。

新NISAとの併用には制限がある

キンカブ自体は新NISAの成長投資枠に対応しています。ただし、dポイントを利用した買付は特定口座(源泉徴収あり)などの課税口座での運用が基本で、その場合は利益に約20%の税金がかかります。dポイント投資分とNISA口座の併用可否・最新の条件は、SMBC日興証券の公式サイトで必ず確認してください(2026年7月時点の情報です)。

月間上限50,000ptの制限

2025年9月1日以降、月間のdポイント利用上限が50,000ptに制限されました。大量のdポイントを保有している場合は複数月に分けて投資する必要があります。

株価変動リスク

100円から始められますが、株式投資です。元本保証ではありません。長期保有を前提とした銘柄選択が基本です。「どうせポイントだから」のメンタルが機能するのも、長期保有の文脈があってこそです。

課税口座で運用する場合の考え方

課税口座でも配当金は受け取れます。高配当株(私の場合166A タスキHD)を少額から保有し続けて、配当を再投資していく戦略が現実的です。新NISAに入らないぶん、銘柄選択とホールド期間でカバーしていく考え方です。

まとめ:ポイントを株にするのが「最強の使い道」な理由

断言します。dポイントの最強の使い道は、日興フロッギーで株に変えることです。

d払いで消費すればポイントは消えます。フロッギーで株にして現金化すれば、売却額の0.2%がdポイントで返ってきます。期間・用途限定ポイントも投資に回せます。暴落時も「どうせポイントだから」と割り切れる。

失効しそうなdポイントが手元にある人は、今すぐフロッギーを開いてください。迷っている時間が一番もったいないです。

▶ あわせて読みたい

-

残価設定ローンの罠に気づいて約50万円節約した話

残価設定ローンの利率の罠を発見し、マイカーローンに借り換えて50万円節約した実体験。お金を守る目線はポイント投資にも直結する。

-

新入社員が賞与で絶対に買うべき3つ。これを買え。

感情じゃなく投資目線で選ぶ3カテゴリ。将来の資産を守る買い物術。dポイントで買えるものも多い。

-

期間限定dポイントを毎月株式化する方法 – dカードプラチナ×フロッギーで配当資産を築く

期間限定ポイントも株にできるフロッギーの強みを、dカードプラチナとの組み合わせで最大化。1年目と2年目の損益まで正直に計算した2026年版。